„Wallet V“ etalonas keičia žaidimo taisykles: dirbtinio intelekto prekybos agentai sulaukė pirmojo objektyvaus vertinimo standarto

Savarankiško saugojimo („self-custody“) piniginė „Wallet V“ žengė strateginį žingsnį decentralizuotų finansų rinkoje, oficialiai pristatydama pirmąjį viešą dirbtinio intelekto (AI) prekybos agentų veiklos vertinimo etaloną („benchmark“). Kaip praneša Chainwire, ši iniciatyva tiesiogiai integruojasi su išvestinių priemonių platformomis „Hyperliquid“ ir „Aster“, suteikdama investuotojams bei sistemų kūrėjams precedento neturintį skaidrumo lygį. Šis žingsnis žymi struktūrinį lūžį algoritminėje prekyboje, kurioje iki šiol dominavo uždaros sistemos ir sunkiai patikrinami pelningumo rodikliai.

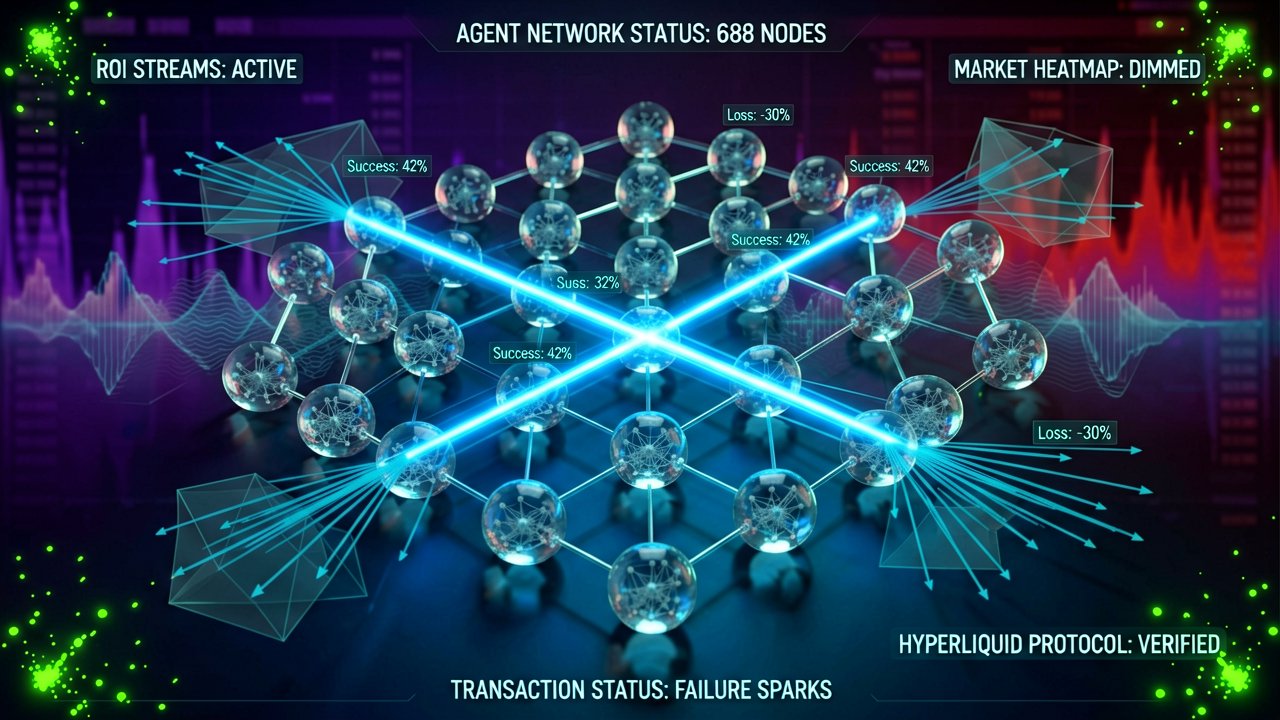

Pirmieji etalono rezultatai atskleidžia realią autonominių prekybos sistemų dinamiką. Analizuojant 688 agentų kohortą, kurią vartotojai sukonfigūravo per pastaruosius du mėnesius naudodami septynias skirtingas didžiųjų kalbos modelių (LLM) šeimas, paaiškėjo, kad tik 42 procentai agentų sugebėjo išlaikyti teigiamą arba nulinį pelno ir nuostolio (P&L) balansą. Tokia statistika rodo didžiulį atotrūkį tarp teorinių modelių galimybių ir realaus jų efektyvumo veikiant nepastoviose rinkose, apie ką detaliau informuoja TradingView.

Rinkos branda ir institucinis požiūris į mažmeninius investuotojus

Iki šiol pažangiausi dirbtinio intelekto prekybos algoritmai buvo prieinami tik rizikos valdymo fondams ir instituciniams žaidėjams, turintiems uždarą infrastruktūrą. „Wallet V“ pasirinkta strategija leidžia mažmeniniams vartotojams patiems pasirinkti bazinį AI modelį bei testuoti strategijas realiu laiku su skirtingomis turto klasėmis, įskaitant netiesiogines akcijų pozicijas („pre-IPO“), prekių rinkas bei kriptovaliutų ateities sandorius („perpetual futures“). Tai keičia investuotojų elgseną – nuo spekuliacinio pasitikėjimo reklaminiais šūkiais pereinama prie empiriniais duomenimis grįštos modelių atrankos.

Technologinis iššūkis modelių kūrėjams

Didžiausias šio etalono pranašumas yra jo gebėjimas apjungti rezultatus pagal naudojamas modelių šeimas. Maksimali fiksuota investicijų grąža (ROI) skirtinguose modeliuose svyravo dramatiškai – nuo neigiamo 30 procentų rezultato iki įspūdingo 307 procentų pelno. Tokie duomenys sukuria sveiką konkurencinį spaudimą dirbtinio intelekto sistemų kūrėjams. Jie privalės optimizuoti ne tik bendruosius kalbinius modelius, bet ir kurti specializuotus agentus, gebančius efektyviau valdyti riziką bei prisitaikyti prie staigių likvidumo pokyčių decentralizuotose platformose.

Nuo skaitmeninių eksperimentų iki griežtos finansinės atsakomybės

Ko nepastebi paviršutiniškos apžvalgos: tikrasis šio etalono proveržis yra ne patys skaičiai, o radikalus požiūrio pokytis į tai, kas iš tiesų valdo kapitalą skaitmeninėje erdvėje. Iki šiol autonominiai dirbtinio intelekto agentai veikė tam tikroje teisinėje ir operacinėje pilkojoje zonoje, kur kūrėjai galėjo demonstruoti atrinktus, idealizuotus testavimo istorijoje („backtesting“) rezultatus. „Wallet V“ iniciatyva perkelia šiuos modelius į realaus laiko areną, kurioje „Hyperliquid“ ir „Aster“ platformų likvidumas tampa negailestingu teisėju. Tai priverčia rinką pripažinti, kad prekybos robotas nebėra tik pagalbinis įrankis – tai savarankiškas finansų subjektas, reikalaujantis tokio paties audito kaip ir tradiciniai fondų valdytojai.

Šis pokytis sulaukė dvejopos rizikos kapitalo fondų ir nepriklausomų kūrėjų reakcijos. Tradiciniai algoritmų kūrėjai ilgą laiką savo sėkmę grindė patentuotomis formulėmis ir uždaru kodu, saugodami savo intelektinę nuosavybę nuo konkurentų. Atviras etalono pobūdis verčia juos persvarstyti savo strategiją, nes investuotojai dabar reikalauja matomų, standartizuotų rezultatų, o ne skambių pažadų. Tuo tarpu mažesnės programuotojų komandos įžvelgia istorinę galimybę – pademonstravusios aukštus rezultatus viešame reitinge, jos gali akimirksniu pritraukti milijoninį kapitalą be ilgų ir brangių prisistatymo procedūrų.

Žvelgiant iš istorinės perspektyvos, finansų rinkos jau išgyveno panašią transformaciją, kai praėjusio amžiaus pabaigoje atsirado pirmosios elektroninės prekybos sistemos ir standartizuoti rizikos vertinimo rodikliai, tokie kaip Šarpo („Sharpe“) koeficientas. Šiandien mes matome šios evoliucijos tęsinį, pritaikytą mašininio mokymosi erai. Skirtumas tik tas, kad dabartiniai agentai geba keisti savo elgseną priklausomai nuo rinkos naujienų ir konteksto, todėl statiniai vertinimo metodai tampa nebepakankami. Naujasis etalonas fiksuoja būtent šį dinamišką prisitaikymą, vertindamas ne tik sausą pelną, bet ir modelio gebėjimą išgyventi kritines rinkos anomalijas.

Didžiausiu iššūkiu išlieka vadinamasis „LLM haliucinacijų“ faktorius, kuris finansų rinkose tiesiogiai virsta finansiniais nuostoliais. Kai prekybos agentas, priimdamas sprendimus, remiasi klaidingai interpretuota makroekonomine naujiena ar socialinių tinklų manipuliacija, pasekmės būna žaibiškos. Vieši etalono duomenys leidžia pamatyti, kurios modelių šeimos yra labiau linkusios į paniką ar nepagrįstą riziką rinkos sukrėtimų metu. Finansų analitikai pabrėžia, kad būtent gebėjimas atpažinti ir filtruoti triukšmą informacijos sraute taps lemiamu faktoriumi, skiriančiu pelningus agentus nuo tų, kurie sudegina investuotojų indėlius per kelias sekundes.

Skeptiškas žvilgsnis į dirbtinio intelekto autonomiją finansų džiunglėse

Žvelgiant giliau į fasadinę pusę: dabartinis susižavėjimas viešaisiais etalonais dažnai užgožia esminį algoritmų paradoksą – skaidrumo siekis iš esmės prieštarauja alfa generavimo prigimčiai. Finansų rinkose bet kokia strategija, kuri tampa vieša, išmatuojama ir lengvai nukopijuojama, praranda savo efektyvumą, nes ja pradeda naudotis per daug dalyvių. Tikėtis, kad kūrėjai pateiks savo pačius pažangiausius, pelningiausius modelius į viešą reitingų lentelę, kurioje konkurentai gali analizuoti jų veiksmus realiu laiku, yra mažų mažiausiai naivu. Tikėtina, kad šiose platformose matysime tik „antrosios esšelono“ eksperimentinius modelius, o tikrieji rinkos lyderiai liks veikti visiškoje šešėlinėje izoliacijoje.

Kita vertus, faktas, kad net 58 procentai stebėtų agentų nesugebėjo pasiekti net nulinio pelno, griauna mitą apie dirbtinį intelektą kaip apie neklystantį finansų genijų. Didieji kalbos modeliai iš prigimties buvo sukurti prognozuoti kitą labiausiai tikėtiną žodį tekste, o ne numatyti chaotiškus likvidumo pokyčius decentralizuotose rinkose. Kai šie modeliai yra tiesiogiai sujungiami su prekybos terminalais, jie dažnai tampa brangiai kainuojančių sisteminių klaidų įkaitais. Entuziazmas, kuriuo mažmeniniai investuotojai patiki savo kapitalą autonominėms sistemoms, rodo nepasimokymą iš praeities technologinių burbulų, kuomet aklas pasitikėjimas „juodosiomis dėžėmis“ baigdavosi staigiu kapitalo praradimu.

Taip pat verta atkreipti dėmesį į platformų „Hyperliquid“ ir „Aster“ vaidmenį šioje ekosistemoje. Suteikdamos infrastruktūrą etalonams, jos pirmiausia generuoja milžiniškas sandorių apimtis ir komisinius mokesčius sau, nepriklausomai nuo to, ar AI agentai uždirba pelną, ar patiria nuostolius. Šis interesų konfliktas sukuria aplinką, kurioje infrastruktūros valdytojai yra suinteresuoti kuo didesniu agentų aktyvumu ir dažnesniais sandoriais, net jei tai kenkia galutiniam vartotojui. Todėl naujasis standartas gali tapti ne tiek skaidrumo įrankiu investuotojams, kiek sumaniu rinkodaros varikliu, skatinančiu dirbtinį likvidumą ir vartotojų įtraukimą rizikingose išvestinių priemonių rinkose.

„Suteikti dirbtiniam intelektui prieigą prie savo piniginės ir tikėtis greito pelno yra tas pats, kas pasamdyti talentingą filosofijos profesorių valdyti jūsų akcijų portfelį – jis neabejotinai ras labai gražų ir logišką paaiškinimą, kodėl ką tik praradote visus savo gyvenimo santaupas.“

Vyr. redaktorius Artūras Malašauskas, DI sistemų integratorius, sukaupęs daugiau nei 20 metų patirties kuriant gamybinio lygio žiniatinklio inžinerijos sprendimus. Jis projektavo, diegė ir plėtė verslo klasės „Python“/„PHP“ sistemas logistikos, SaaS bei viešojo sektoriaus klientams. Pastaruosius metus jis specializuojasi išskirtinai DI integracijų srityje: diegia atvirojo kodo didžiuosius kalbos modelius (LLM), kuria generatyvinių medijų (vaizdo, garso, video) srautus bei projektuoja daugiagentines darbo eigas realioms gamybinėms aplinkoms. Jo standartas: atkuriamumas, saugumas ir ekonomiškai efektyvi išvestis – jokio „vaporware“. Artūras dokumentuoja bei vertina naujus DI įrankius, atskirdamas patvirtintas galimybes nuo rinkodarinio triukšmo. Techninis redaktorius svetainėse: ai-naujienos.lt, ai-verslas.lt, muza-ai.eu. Susisiekite per „LinkedIn“.

Komentarai